HOW TO

マイホーム資金、自分はいくら借りられる?

夢のマイホーム購入を検討する時、考えなくてはいけない資金のあれこれ。

知っているようで知らないのが住宅ローンのこと・・・。

そこで今回は、「マイホーム資金、自分はいくら借りられる?」についてお話しします!

マイホーム資金、自分はいくら借りられる?

マイホームを購入する際、こう思う方は多いはず。

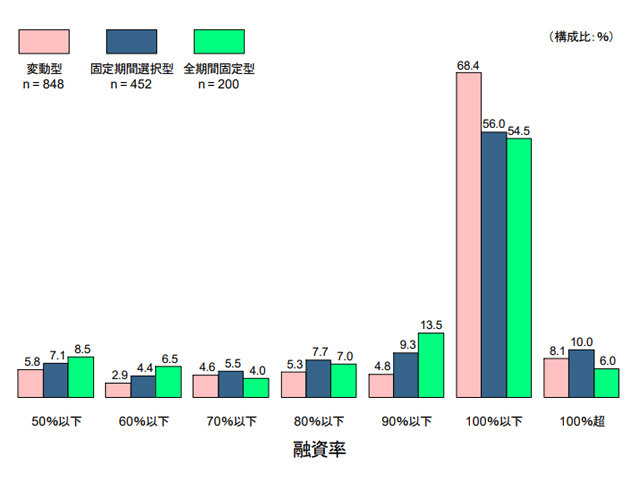

実際、住宅ローン利用者の約60%が住宅購入費の90~100%を借り入れているのが現状です!

出展:「住宅金融支援機構-2017年度 民間住宅ローン利用者の実態調査」

出展:「住宅金融支援機構-2017年度 民間住宅ローン利用者の実態調査」

頼らざるを得ない住宅ローン。

借入れを検討する際、銀行に聞きに行く、あるいは住宅会社に聞きに行くことと思います。

積極的な営業さんに恵まれたとしても落ち着いて計画がしにくいものですよね。

そんな時、ご自分で試算できる「住宅ローン借入金」の計算方法をお教えしましょう!

各金融機関によって若干審査基準は異なりますが、

今回ご紹介するのはほとんどの金融機関で採用されている審査の考え方です。

住宅ローンの借入可能額の計算する際に必要な項目が2点あります。

それは「書類」と「年収」です。

【 書類 】

サラリーマンの方 → 源泉徴収票

自営業の方 → 確定申告書

・・・をご準備してください。

【 年収 】

サラリーマンの方 → 源泉徴収票の給与部分

自営業の方 → 確定申告書の所得金額合計部分

・・・をご確認ください。

では次に、計算に必要な項目の説明をしましょう。

【 返済負担率の算出 】

金融機関は年収をいくつかの段階に分け、生活費などを勘案して住宅や車など

ローンの支払いに回しても生活に支障がないラインを返済負担率として設定します。

これに年収を掛け算することで、年間に支払い可能な額を計算し、

それをもとに借入可能額を評価しています。

年収ごとの返済負担率は以下の通りです。

年収900万円以上 : 40%

年収700万円以上 : 35%

年収400万円以上 : 30%

年収400万円未満 : 25%

【 ローン期間の算出 】

返済負担率で解説した借入基準はあくまで支払い可能額の基準です。

では、その支払い可能額でいくらまで借り入れできるのか?

それは借入期間によって大きく変動します。

下記借入期間ごとの金利1.5%時の100万円あたりの毎月の支払い額は以下の通りです。

40年ローン : 2,771円

35年ローン : 3,061円

30年ローン : 3,451円

25年ローン : 3,999円

20年ローン : 4,825円

15年ローン : 6,207円

いよいよいくら借りられるかの試算です!

電卓をお手元に準備して下さい!!

【 借入可能額の計算式 】

( 年収 × 返済負担率 ) ÷ 12 ÷ 100万円あたりの毎月の支払い額 × 100万円 = 借入可能額

・・・となります。

例えば・・・

年収530万円で35年ローンの場合

( 530万円 × 30% ) ÷ 12 ÷ 3,061円 × 100万円 = 4,328万円の借り入れ可能となります。

※上記は一般的な指標です。金融機関により審査金利、審査基準に多少変動がございますのでご了承ください。

まとめ

「ご自分がいくら借り入れることができるか」

このことが分かることによって、マイホーム購入がより現実に近づけたと思います。

そして新たな目標もできたのでは!?

次回もお役にたつ情報をお届けしますね。

月に5分から10分のsuzukuriメルマガで少しずつ、マイホーム取得に近づいていきましょう!

LINE UP