HOW TO

マイホームって賃貸と購入、どちらがいいの?

一昔前の世代では「マイホームを建てれば一人前!」とか、「マイホームは財産になる!」と言われていましたが、最近はこのような理由で購入する方が減ったように感じます。

では、正直なところ賃貸と購入、どちらがいいのでしょうか?

今回はそんな疑問にお答えすべく、マイホームを持つことによるメリットやデメリットを踏まえ、将来における必要性について分析してみたいと思います。

マイホームって購入した方がいいの?

これは率直に申し上げると個々の価値観によって変わります。

個々の価値観 = 下記に挙げるメリット・デメリットを加味して、一人一人がどうお感じになるか?これに尽きます。

どうしようかなぁ…とお悩みの方はぜひご一読ください。

マイホーム取得のメリット

- 購入後は地域の発展による相場変動がないため、住宅費が安定する

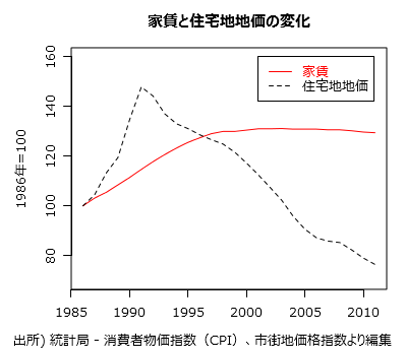

⇒近隣が便利になると賃貸の家賃は上昇しやすいが、戸建やマンションを購入すると購入時から価格変動はない。 - 日本の地価はバブル期の約半額にまで落ちたが家賃は高止まりが続いているので、土地から買うのは意外と今がお得

- 賃貸と比較するとほとんどのケースで生涯住宅費が安くなる

⇒今の家賃を生涯払い続けたら?と計算してみるとよく分かりますが意外ととんでもない金額を家賃として支払っています。

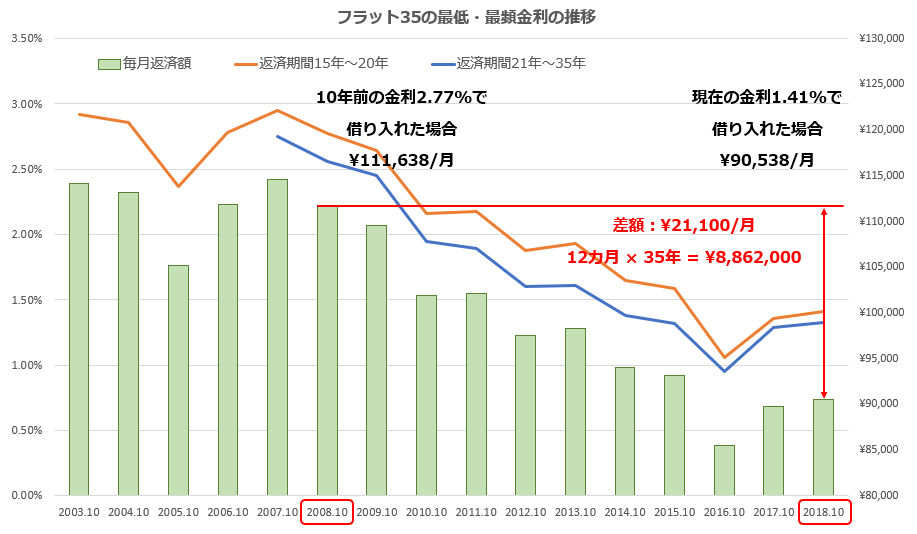

(例:家賃7.5万円×12か月×50年=4,500万円) - ここ20年は低金利の影響で建築場所によっては、家賃並みの支払いで入手可能

⇒住宅ローン金利が上昇すれば支払いも大きく変動しますが、今はまだ低水準。

例えば、『フラット35』利用時に3,000万円の借入ケースを10年程前と比較した場合、886万円も差が出ます。

- 家族の安住の地を形成できる

⇒老後の住まいへの不安解消はもちろん、ご家族に”戸建の実家”を提供できる為、『いつでも帰れるふるさと』を作ってあげられる。 - 住宅費支払いが一定期間で終了するので老後の計画が立てやすい

マイホーム取得のデメリット

- 住宅ローンで購入した場合、完済しないと原則転居がしにくい

⇒未来において転居を想定している場合は完済計画の組み立てが重要。 - 建物や敷地という新たな資産管理を自身で行う必要がある

⇒建物の手入れ、お庭の手入れなどご自身で手配や管理を行わないといけません。 - 固定資産税という新たな支出が発生する

⇒建物の建築費と土地の価値に比例して年に1度税金が課せられます。

目安として購入額2,000万円の建物+購入額2,000万円の土地で、合計10~15万円/年。 - マンション購入の場合、修繕積立金や駐車場は居住中ずっとかかるため、住宅ローンと別に上乗せして準備しておく必要がある

これらは住宅ローンを組むことは一般的にできません。 - マンション購入の場合、建物の安全性が確保できない状態になると住人の大半の賛成もしくは近隣被害を抑止するための行政指導などで建て替えの必要が出るケースもあるので、管理方針の確認が必須

建て替え費用の支払い、もしくは転居が必要になる場合があります。

まとめ

あくまで個人的な意見ですが、、、

メリット・デメリットを加味した上で、私が近年の住宅購入をお勧めできる方は、以下の①, ②, ③がクリアできる方です!

①ご家族での転居の予定がない

②建築後も建築会社に相談しながら必要なメンテナンスを行える方

③マンション購入の場合は老後の貯蓄を多めにご準備できる方

①, ②, ③がクリアできれば、メリットでお伝えした金利や地価の影響で、今の時期はとてもお得に住宅が購入できる時期といえるでしょう。

suzukuriでは未来が楽しくなる家づくりをオススメしています。

そのため家を建てる前に、具体的な老後資金の相談や貴方にとって最適な時期を見つけるライフプランの相談にも無料で対応しています。

お気軽にご相談下さい。

月に5分から10分のsuzukuriメルマガで少しずつ、マイホーム取得に近づいていきましょう!

LINE UP