HOW TO

たった3つの考え方で繰り上げ返済も! 住宅ローンを上手に返し、お金を貯める計画づくり

さまざまな種類が存在する住宅ローン。

利用率が最も高い住宅ローンは、通年支払いが安定している『フラット35』です。

なんと、全体の59%の方が利用!安定した支払い計画を立てた方、望んだ方が如何に多いかがわかります。

さて、人生最大の買い物と言われるこの住宅ローン。

すでに購入された先輩方は何年ローンで組んで、最終的に何年間で完済しているでしょうか?

答えは…『返済期間はスタート時は35年が最も多いが、完済時期は平均で26.4年!』です。

※ここでは詳しい解説は省きますが、興味のある方は以下の資料をご覧ください。

『2018年度 民間住宅ローン貸出動向調査結果』 : 《出典》 住宅金融支援機構 より

つまり、なんと約10年もの期間分の返済額を住宅ローンを支払いながら貯蓄して返済しているのです。

これは25歳で建てると51歳で完済。35歳で建てると61歳。つまり退職金をもらう前に完済したことになります。

「一体どうやってそんなことを!?」

「自分たちにもそんなことできるだろうか??」

安心してください。大切なのは考え方です。

今回は、住宅ローンの上手な返し方について。

また、返済の一方でお金を貯めていく計画の作り方について、先輩方の事例を元にした”3つの考え方”をご紹介していきます。

住宅ローンを上手に返し、お金を貯める計画づくりに必要な3つの考え方

さて、先輩方はどうやって住宅ローンを上手に返したのでしょうか?

気になるその返済方法は、ズバリ… “決める”ことです。

具体的に何を決めるかというと、それは「繰上げ返済で早めに返すことを決める」「ゆっくり35年かけて返すけど、余力ができたら貯蓄に回すことを決める」…このように”どのように支払っていくかを決める”ことが重要なのです。

一方で、住宅ローンにおいては無理に繰上げ返済することはおススメできません。

理由は、家計の稼ぎ頭の主債務者に万が一のことがあった際、住宅ローンには団体信用生命保険という保険がついており、これで残債務の完済が可能だからです。

無理して繰上げ返済している最中に、貯金もない中、主債務者に万が一のことがあると、生活苦から家を売ってしまうことにもなりかねないからです。

では、どんな決め方が理想的なのか?…

3つの考え方を紹介したいと思います。

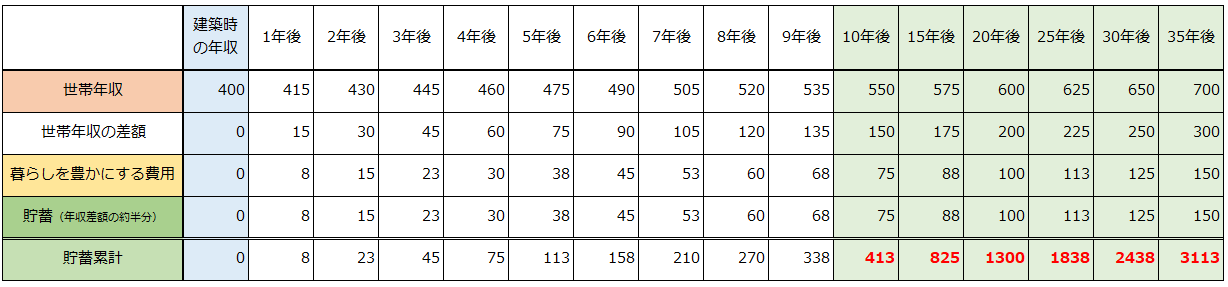

1)年収の増加に合わせて貯金を計画する

収入が上がることは大変好ましいことで増えると豊かな生活をしたいと多くの人が思うことでしょう。

ただ、住宅ローンがあるうちは、すこしだけ我慢です。

増加分の一部を貯蓄して行く方が多いようですし、実際それが望ましいカタチです。

・住宅購入時 : 年収 400万円

・10年後 : 年収550万円

⇒ この差額150万円の半分を毎年貯蓄に回して、繰り上げ返済に使おう!と計画してみます。

すると、10年目で413万、同じ条件で継続するだけで20年目には1300万、30年目には2438万円の貯蓄額に!

これで、20年~25年の間には繰り上げで一括返済が可能になるでしょう。

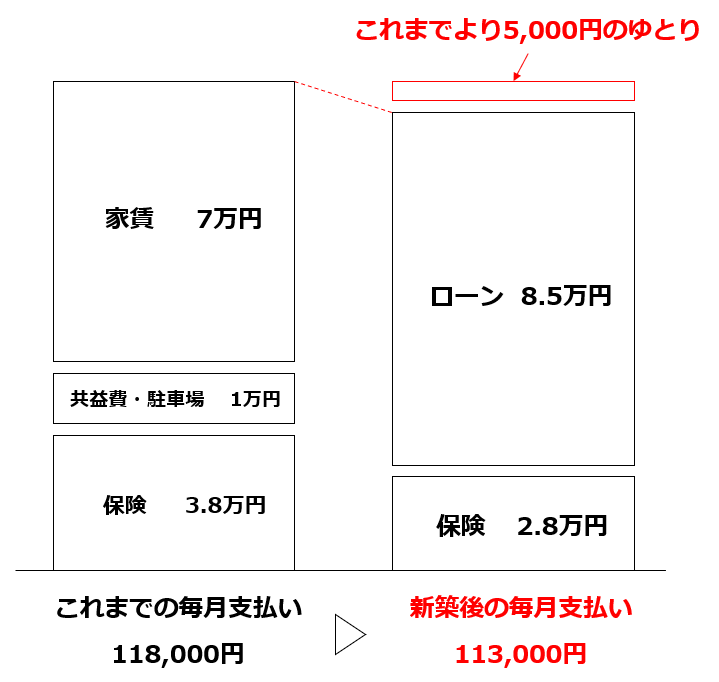

2)保険の見直しで毎月5,000円のゆとりをつくる

これまで、家賃7万円/月 + 共益費・駐車場1万円/月の賃貸で暮らしていたとします。

新築時には団体信用生命保険があるため、現在38,000円/月かかっていた保険の見直しを実施。

ここで保険料10,000円/月カットに成功!

では、さらに毎月5,000円のゆとりを作るために、逆算してみましょう。

住宅ローンと保険を合わせて、113,000円の支出を計画します。

このように、新築時のローンは85,000円/月の支払いとし、これまでより実質5,000円の余力をつくって住宅ローンをスタート。

こうすることで、無理なく少しずつ貯金を計画します。

返済中ずーっと5,000円ため続けた場合、33年目にこれを繰上げ返済に回すと、なんとこの時点で残債務はゼロに!

つまり、月に5000円のゆとりをつくるだけでも、2年も返済期間が短縮できます。

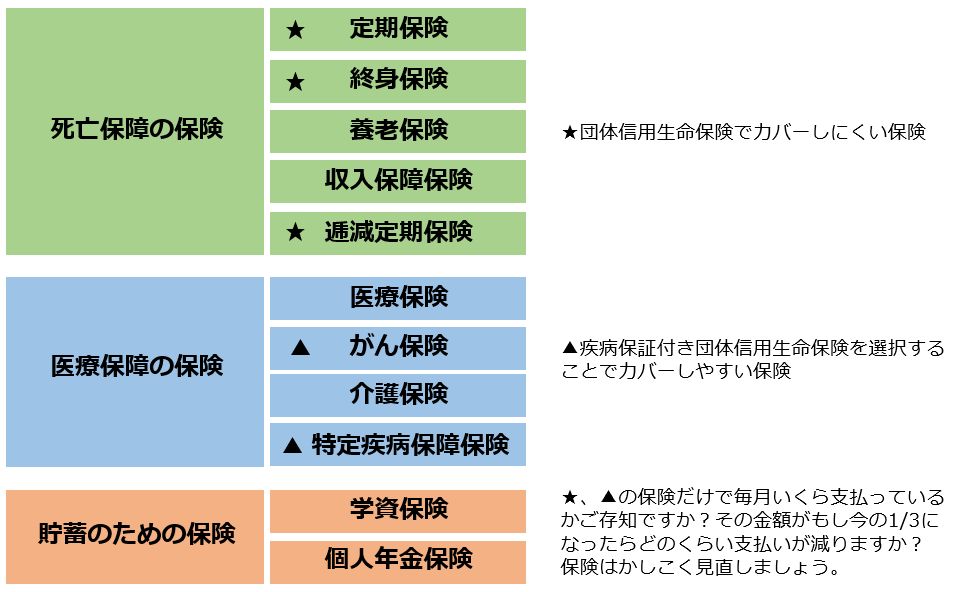

ちなみに、保険の見直しポイントは、”団体信用生命保険でカバーできる保険”を見直すことです。

保険は奥が深い商品。一度専門家に相談して見直しを検討してみましょう。

3)余ったお金は全部貯金!

暮らしの余力をゼーーンブ貯めるという、いたってシンプルな方法。

もちろん、これが一番効果的です。

1)で紹介したケースを例に試算してみましょう。

金額が倍になるので、貯蓄額も倍に。新築後10年でなんと826万円の貯蓄!

…とはいえ、お子様の成長で支出も増えるでしょうから、計画としては1の表の1.5倍程度が妥当な資産でしょうから、約600万というところでしょう。

暮らしに無理がなかったので、35年目まで継続。

すると、住宅ローン完済時には累計貯蓄が約4500万円となります。これなら老後も安心ですね。

まとめ

いかがでしたか?今回は3つの考え方で返済方法・貯蓄方法を紹介しました。

ほとんどの方が支払い続けることへの不安を感じる住宅ローン。

ですが、ご紹介した考え方に基づいて計画を立てておくと、心にも暮らしにも余裕が持てるようになります。

賃貸に住みながらこの方法で貯めてから現金で建てるのもひとつのですが、昨今の低金利の影響もあり、今は建てた方が老後の暮らしを明らかに豊かにできる時期と言えます。

suzukuriでは、住む前も住んでからも安心して、暮らしを楽しめるようハウスコーディネーターが皆様を担当します。

保険や老後資産形成など各方面の専門家になんでも相談できる個別無料相談会も随時開催しておりますので、お気軽にお問い合わせください。

LINE UP