HOW TO

知れば知るほどおトク!な住宅ローンの秘話!

住宅購入時に多くの方が利用する『住宅ローン』

この住宅ローン…どれを選ぶかで将来の支払額や保険が変わることは皆さんご存知でしょうか?

一体どのくらい変わるのか?

支払額でいえば、総支払額で500万円ほど変わるのはよくある話。

さらに保険でいうと、数千万円という違いが出ることもあります!

なぜそんなに支払額に違いが出るの?

結論から申しますと、違いは”金利”と”保険”です。

”金利”

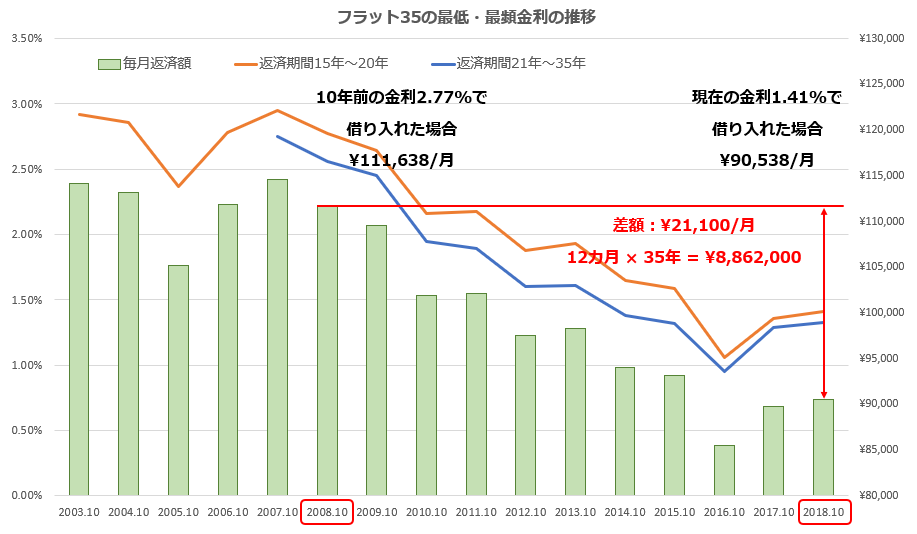

金利は前回でも触れましたが、金利が変わることで500万円以上の支払額の差になることもあります。

(下のグラフについて、詳しくはこちらのコラムをご覧ください。)

あとは変動や10年固定といった”金利の種類”。

これによっていつまでどのくらいの支払いになるのかがわかります。

”保険”

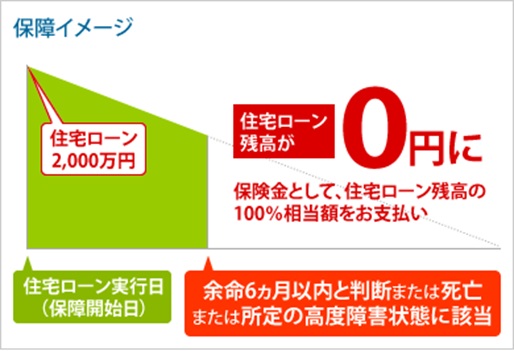

住宅ローンには、銀行と顧客双方の万が一の備えのために団体信用生命保険というものがついています。

一般的には死亡時や高度障害の際に残債がゼロになるというもの。

近年はこれにすごく良い特約が付いた「疾病特約付き団体信用生命保険」というものもあります。

がん・心筋梗塞・脳卒中などその適用範囲は取り扱い銀行によってさまざま。

ここで事例をご紹介

たとえば…A銀行の住宅ローンIEという金融商品があったとします。

・金利:変動金利 0.6%

・期間:35年

・保険:団体信用生命保険申込者のみ

対してB銀行のHOMEという金融商品があったとして...

・金利:10年固定 1.0%

・期間:35年

・保険:8大疾病保証付き団体信用生命保険デュエット型

住宅購入し10年後…

日本経済は勢いを取り戻し景気は上昇傾向!そんな中、ご主人が心筋梗塞で入院...

一命はとりとめ、大きな障害も残らず3か月後普段の暮らしに戻った…というご家庭があったとします。

このケースではどちらの住宅ローンが良い結果を生んでいるでしょう?

まずは金利をみると景気が上昇しているので、金利も上昇。

A銀行は変動金利でしたので、経済とともに金利は上昇し1.0%まで上がり、B銀行と比べて同等の支払い。

この時点ではこれまで金利が安かった分A銀行のほうがよかったといえます。

ですがご主人が心筋梗塞にかかったことで、善し悪しが一変します。

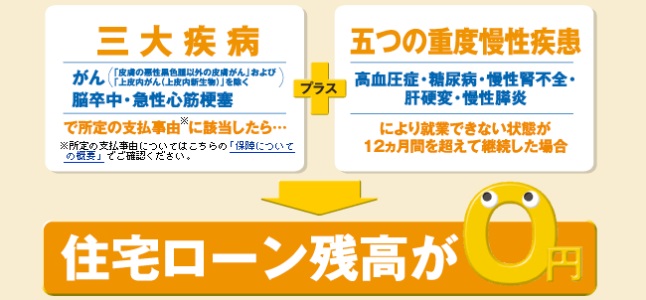

B銀行の8大疾病特約になんと心筋梗塞が含まれていたのです。

これによりB銀行の残債はゼロとなり、このご家族はローンが無くなりました!

10年目であれば概ね9~8割の残債が残っていたと考えられますので、3,000万円借りていたとしたら、2,700万円の生命保険が生きながらもらえたのと同じことになります。

このように住宅ローン選びは、”金利”だけではなく”保険”もとっても大切なポイントです!

まとめ

世の中に約4,800種もあるといわれる住宅ローン。その中から選べるのは1つだけです。

銀行さんは商売ですので基本的に自行のローンしか進めてこないものです。

住宅ローンアドバイザーなどの専門家に相談しながらより良いローンを選んで、マイホーム生活を充実したものにしていきましょう!

suzukuriでは各店舗に住宅ローンアドバイザーや住宅建築コーディネーターが在籍し、それぞれのお客様に合わせたより良いローンのご提案を行っています。是非お気軽にご相談ください。

MATRIX CONCEPT

Special